Emil Zelma

Jednym z dokumentów, które na co dzień stosuje się w księgowości, jest zestawienie obrotów i sald. Z jego pomocą porządkuje się dane finansowe. Zestawienie to jest swego rodzaju narzędziem kontrolnym oraz informacyjnym. Jak należy poprawnie je sporządzić?

Spis treści

ukryj

Czym jest saldo?

Przez saldo w księgowości rozumie się różnicę pomiędzy środkami, jakie wpłynęły na dane konto oraz z niego wypłynęły w określonym czasie. Każde konto w księgach rachunkowych ma swoje saldo, które może być albo po stronie „Winien” (Wn), albo po stronie „Ma”. W zależności od tego, która strona przeważa, saldo może być:

- debetowe,

- kredytowe,

- zerowe.

W rachunkowości saldo nie ogranicza się jedynie do konta bankowego – może ono dotyczyć również np. zapasów w magazynie, środków trwałych czy rozliczeń z kontrahentami. Aby przeprowadzić poprawność zapisów, sporządza się dokument określany jako zestawienie obrotów i sald.

Zestawienie sald i obrotów księgi głównej – co powinien zawierać ten dokument?

Zestawienie obrotów i sald to dokument księgowy, który ma za zadanie przedstawić pełny wykaz wszystkich kont. Uwzględnia się w nim salda początkowe, sumę zapisów po stronie debetowej (Wn) oraz kredytowej (Ma), a także salda końcowe dla poszczególnych kont księgowych. Dokument ten spełnia dwie zasadnicze funkcje. Jedną z nich jest rola kontrolna, ponieważ zestawienie to powinno umożliwić sprawdzenie poprawności zapisów księgowych. Nie bez znaczenia jest również funkcja informacyjna. Omawiane zestawienie ma bowiem za zadanie zapewnić wgląd w aktualną sytuację finansową jednostki.

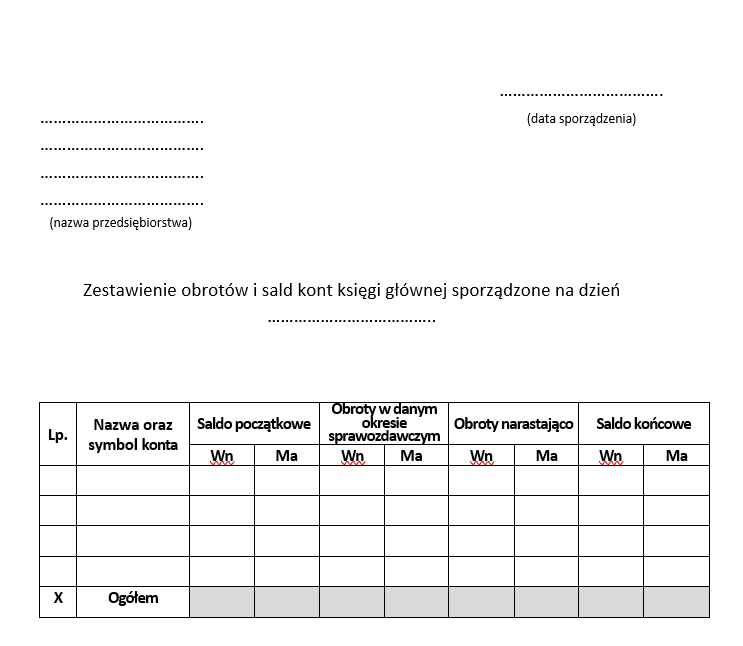

Taki dokument powinno obowiązkowo zawierać:

- nazwy kont,

- salda początkowe kont księgowych z dnia otwarcia ksiąg rachunkowych,

- obroty za dany miesiąc oraz sumaryczne obroty od początku roku obrotowego,

- salda końcowe na zakończenie okresu sprawozdawczego,

- łączną sumę sald początkowych, miesięcznych obrotów, obrotów oraz sald końcowych.

| Ważne Zgodnie z art. 18 ust. 1 ustawy z dn. 29 września 1994 r. o rachunkowości zestawienie obrotów i sald musi być przygotowywane nie rzadziej niż raz w miesiącu. |

Zestawienie to nie tylko formalność księgowa. Dlaczego warto je sporządzać?

Choć czasem postrzegane jako zbędna formalność, w rzeczywistości zestawienie obrotów i sald jest cenną pomocą w kontrolowaniu poprawności zapisów księgowych. Dzięki takim regularnie sporządzanym zestawieniom jesteśmy w stanie na bieżąco kontrolować poprawność zapisów księgowych. Oprócz tego można ocenić, jak zmienia się sytuacja finansowa firmy w czasie.

| Ważne Zestawienie obrotów i sald może okazać się pomocnym dokumentem podczas sporządzania sprawozdania finansowego (a konkretnie: bilansu oraz rachunku zysków i strat). |

Zestawienie obrotów i sald. Jakie błędy można dzięki niemu wykryć?

Dobrze sporządzone zestawienie pozwala wykryć m.in. błędy polegające na:

- dwukrotnym zaksięgowaniu tej samej operacji po jednej stronie konta,

- zaksięgowaniu danej operacji tylko po jednej stronie,

- błędnym wyliczeniu salda (np. zaksięgowanie niepełnej kwoty po stronie debetowej, pełnej zaś po stronie kredytowej).

Trzeba jednak pamiętać, że zestawienie obrotów i sald nie jest w stanie wykryć wszystkich błędów. Dotyczy to m.in. pomyłek polegających na zaksięgowaniu operacji gospodarczej na niewłaściwych kontach – nawet jeśli strony zapisu (Wn oraz Ma) się zgadzają. Przykładowo, jeśli dany przychód zaksięgowano na koncie „Pozostałe koszty operacyjne” zamiast na koncie „Usługi obce”, to takiego błędu na zestawieniu raczej się nie wychwyci. Wniosek, jaki stąd płynie, jest bardzo prosty. Nawet pomimo regularnego sporządzania zestawienia konieczna jest jeszcze analiza jakościowa zapisów księgowych.

| Ważne W art. 18 ustawy o rachunkowości uregulowano kwestie związane ze sporządzeniem zestawienia obrotów i sald: „1. Na podstawie zapisów na kontach księgi głównej sporządza się na koniec każdego okresu sprawozdawczego, nie rzadziej niż na koniec miesiąca, zestawienie obrotów i sald, zawierające: 1) symbole lub nazwy kont; 2) salda kont na dzień otwarcia ksiąg rachunkowych, obroty za okres sprawozdawczy i narastająco od początku roku obrotowego oraz salda na koniec okresu sprawozdawczego; 3) sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów za okres sprawozdawczy i narastająco od początku roku obrotowego oraz sald na koniec okresu sprawozdawczego. Obroty tego zestawienia powinny być zgodne z obrotami dziennika lub obrotami zestawienia obrotów dzienników częściowych„ |

Jak sporządzić zestawienie obrotów i sald kont syntetycznych?

Aby sporządzić to zestawienie, należy dla każdego konta określić:

- saldo początkowe,

- obroty po stronie Winien oraz Ma,

następnie zaś – wyliczyć saldo końcowe.

Wszystkie te dane powinny być zestawione w jednym dokumencie – najlepiej w wersji tabelarycznej. Ważne, by dokument spełniał również wymogi formalne: powinien zawierać dane jednostki, rok obrotowy, okres sprawozdawczy, datę sporządzenia oraz tytuł „Zestawienie obrotów i sald księgi głównej”.

Podsumowanie

Zestawienie obrotów i sald jest jednym z podstawowych dokumentów stosowanych w księgowości. Dzięki temu dokumentowi możliwa jest bowiem kontrola poprawności zapisów. Aby móc skutecznie sporządzić takie zestawienie, trzeba dobrze wiedzieć, czym jest saldo oraz jak działa zasada podwójnego zapisu.