Faktura proforma nie jest tym samym co faktura VAT czy faktura zaliczkowa. W rzeczywistości nie ma ona takiego samego znaczenia co inne dokumenty księgowe. W praktyce gospodarczej pro forma ma za zadanie pokazać, jak wygląda dana transakcja, zanim jeszcze dojdzie do powstania obowiązku podatkowego. Co jeszcze warto wiedzieć na jej temat?

Wystawienie faktury pro forma a skutki podatkowe w działalności gospodarczej

Przede wszystkim, trzeba wiedzieć, że wystawienie faktury pro forma nie prowadzi do powstania obowiązku podatkowego. Samo jej sporządzenie oznacza zatem brak wpływu na zobowiązania wobec fiskusa – dotyczy to zarówno nabywcy, jak i sprzedawcy. Dokument ten nie stanowi dla kontrahenta podstawy do odliczenia podatku VAT czy dochodowego.

To jeszcze nie wszystko, ponieważ wystawienie faktury pro forma nie stanowi podstawy do ujęcia dokumentu w ewidencjach księgowych. Pro forma to dokument, który ma znaczenie czysto informacyjne. W praktyce jej sporządzenie poprzedza wystawienie faktury właściwej, jeśli dojdzie do realizacji usługi lub dostawy towaru.

| Ważne Pro forma nie może być traktowana tak samo jak równoważnik faktury VAT, czy to faktury zaliczkowej, czy końcowej. |

Kiedy wystawia się fakturę pro forma?

Faktura pro forma jest wystawiana w sytuacji, gdy sprzedawca towaru lub usługi chce przekazać nabywcy informacje na temat planowanej transakcji, zanim ta zostanie faktycznie zrealizowana. W pewnym sensie jest to zatem forma oferty handlowej, którą przygotowuje się przed otrzymaniem zaliczki lub przedpłaty od klienta. Pro forma może być traktowana również jako potwierdzenie chęci zakupu towaru.

| Przykład Firma prowadzona przez pana Karola otrzymała 22.04.2025 od nowego klienta zapytanie na dużą partię towaru. Aby umożliwić nabywcy wcześniejsze dokonanie płatności, pan Karol wystawił fakturę pro forma w dniu 23.04.2025. Dokument ten nie miał mocy księgowej, ale zawierał wszystkie dane niezbędne do dokonania przelewu. Po opłaceniu faktury pro forma wystawiono fakturę VAT nr 153/205 oraz zrealizowano zamówienie. Zarówno pan Karol, jak i jego klient zaksięgują fakturę nr 153/2025, nie zaś pro formę. |

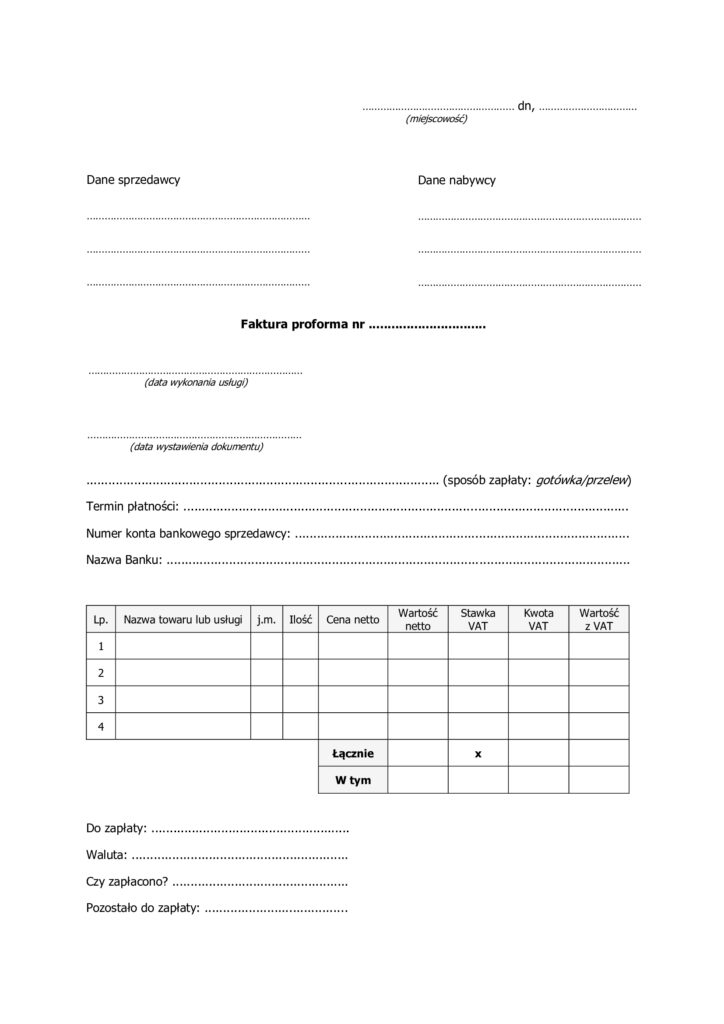

Jak powinna wyglądać faktura proforma? Dokument powinien zawierać wymagane prawem elementy faktury VAT

Nie istnieją regulacje prawne precyzujące to, jak należy sporządzić fakturę pro forma. W praktyce jednak dokument przygotowuje się w taki sposób, jak ma to miejsce w przypadku standardowych dokumentów księgowych, tzn. faktur VAT czy faktur zaliczkowych. Jedyną istotną różnicą jest dopisek „pro forma”. Cennych wskazówek odnośnie tego, jakie elementy musi zawierać faktura VAT, dostarcza art. 106e ustawy o podatku od towarów i usług. Zgodnie z zawartym tam zapisem:

„Faktura powinna zawierać:

1) datę wystawienia;

2) kolejny numer nadany w ramach jednej lub więcej serii, który w sposób jednoznaczny identyfikuje fakturę;

3) imiona i nazwiska lub nazwy podatnika i nabywcy towarów lub usług oraz ich adresy;

4) numer, za pomocą którego podatnik jest zidentyfikowany na potrzeby podatku, z zastrzeżeniem pkt 24 lit. a oraz pkt 25;

[…]

6) datę dokonania lub zakończenia dostawy towarów lub wykonania usługi […];

7) nazwę (rodzaj) towaru lub usługi;

8) miarę i ilość (liczbę) dostarczonych towarów lub zakres wykonanych usług;

9) cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto);

10) kwoty wszelkich opustów lub obniżek cen […];

11) wartość dostarczonych towarów lub wykonanych usług, objętych transakcją, bez kwoty podatku (wartość sprzedaży netto);

12) stawkę podatku […];

13) sumę wartości sprzedaży netto, z podziałem na sprzedaż objętą poszczególnymi stawkami podatku i sprzedaż zwolnioną od podatku;

14) kwotę podatku od sumy wartości sprzedaży netto, z podziałem na kwoty dotyczące poszczególnych stawek podatku;

15) kwotę należności ogółem„

| Ważne Generalnie, dostępne na rynku programy księgowe mają opcję wystawienia pro formy – nie powinno być zatem większego problemu ze sporządzeniem tego dokumentu. |

Pro formę można przygotować czy to przed wysyłką towaru, czy to po otrzymaniu od klienta zapytania ofertowego. Nie można jednak wystawić dokumentu już po otrzymaniu zapłaty, w takim przypadku niezbędna jest bowiem standardowa faktura.

| Ważne Faktura proforma sama w sobie nie daje podstaw do odliczenia podatku od towarów i usług. Dokument ten jednak może wskazywać wysokość zaliczki, jaka powinna być uiszczona przed dostarczeniem produktu przez sprzedawcę. Po opłaceniu zaliczki przedsiębiorca powinien wystawić fakturę zaliczkową i to właśnie ten dokument będzie stanowić podstawę do odliczenia podatku VAT naliczonego. |

Podsumowanie

Faktura proforma jest stosowana w obrocie gospodarczym, aczkolwiek trzeba pamiętać, że to nie to samo co faktura VAT. Jest ona bowiem dokumentem, którego sporządzenie nie wywołuje skutków prawnych (tzn. nie powoduje obowiązku podatkowego). Pro forma pełni zatem rolę informacyjną. Wystawienie tego dokumentu pozwala uporządkować warunki współpracy oraz przygotować grunt pod właściwe rozliczenia z kontrahentem.