W lipcu 2025 r. weszły w życie nowe stawki odsetek ustawowych. Jest to zmiana, która obejmuje zarówno w przedsiębiorców, jak i osoby prywatne. Jak nowe przepisy wpłyną na płatności, umowy i rozliczenia podatkowe. Jaka jest wysokość odsetek ustawowych?

Wysokość odsetek ustawowych w 2025 r. Skąd ta zmiana?

Decyzje Rady Polityki Pieniężnej oddziałują nie tylko na sektor bankowy, lecz również na codzienne funkcjonowanie przedsiębiorców i osób prywatnych. Obniżenie stóp procentowych w połowie 2025 r. było następstwem obserwowanego spowolnienia inflacji oraz niższego niż przewidywano tempa wzrostu gospodarczego. Gospodarka potrzebowała dodatkowego impulsu, a tańszy kredyt w naturalny sposób zwiększa możliwości finansowe przedsiębiorstw i gospodarstw domowych.

Niższa stopa referencyjna NBP automatycznie przełożyła się na zmianę wysokości odsetek ustawowych, zarówno kapitałowych, jak i za opóźnienie. To z kolei oddziałuje na transakcje handlowe, relacje wierzyciel–dłużnik oraz sposób, w jaki prowadzi się księgowość.

W praktyce oznacza to, że każdy, kto w swojej działalności gospodarczej:

- udziela odroczonych płatności (kredyt kupiecki),

- zawiera umowy kredytowe,

- rozlicza się z kontrahentami z opóźnieniem,

musi od lipca 2025 r. brać pod uwagę inne, nieco niższe stawki odsetek ustawowych.

| Ważne Wierzyciele, którzy wcześniej mogli liczyć na wyższe kwoty rekompensaty za brak terminowej zapłaty, teraz otrzymają mniej, natomiast dłużnicy zyskają nieco większy komfort w przypadku zwłoki. Zmiana ta może prowadzić do częstszego stosowania przedpłat czy skracania terminów płatności w nowych kontraktach. |

Aktualne stawki odsetek ustawowych od 3 lipca 2025 r.

Zmiany w wysokości odsetek ustawowych są ściśle powiązane ze stopą referencyjną NBP. To właśnie na jej podstawie wyliczane są wszystkie kategorie odsetek wynikających z kodeksu cywilnego, a także odsetki od zaległości podatkowych. Od 3 lipca 2025 r. obowiązują następujące wartości:

- odsetki ustawowe kapitałowe wynoszą 8,5% w stosunku rocznym,

- odsetki ustawowe za opóźnienie zostały ustalone na poziomie 10,5%.

Jednocześnie, ustawodawca określił maksymalną wysokość odsetek, które nie mogą przekraczać dwukrotności stawki bazowej. A zatem, jest to 17% dla odsetek kapitałowych oraz 21% w przypadku odsetek maksymalnych za opóźnienie.

| Ważne Szczególne znaczenie dla podatników mają również stawki odnoszące się do zaległości podatkowych. Standardowe odsetki podatkowe wynoszą 13%, stawka obniżona to 6,5%, a podwyższona – 19,5%. Wprowadzenie nowych wartości wymusza na księgowych i działach finansowych bieżące monitorowanie zmian, aby prawidłowo naliczać i księgować należności wynikające z transakcji handlowych oraz rozliczeń z organami podatkowymi. |

Wysokość odsetek ustawowych a transakcje handlowe w 2025 r.

Zasady dotyczące odsetek ustawowych w transakcjach handlowych regulowane są zarówno przez kodeks cywilny. Ważne są również zapisy ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych. W praktyce oznacza to, że przedsiębiorca, który nie otrzyma zapłaty w terminie, może naliczać odsetki ustawowe za opóźnienie. Ich wysokość jest z góry określona przez prawo. Od 3 lipca 2025 r. wartości te są niższe niż wcześniej, co może zmienić kalkulację opłacalności w wielu umowach.

Wierzyciel, który dotychczas mógł wliczać do swoich prognoz finansowych wyższe rekompensaty za zwłokę, teraz musi dostosować swoje wyliczenia. Jednocześnie niższe odsetki ustawowe ograniczają motywację dłużników do terminowego regulowania płatności. Może to wymagać stosowania dodatkowych zabezpieczeń, jak choćby zaliczek, przedpłat czy faktur pro forma. Jest to naturalna konsekwencja spadku oprocentowania, która wpływa nie tylko na bilans finansowy. Przekłada się ona również na codzienną praktykę prowadzenia działalności gospodarczej.

Odsetki ustawowe a przepisy kodeksu cywilnego

Podstawą prawną naliczania odsetek ustawowych jest kodeks cywilny, który w art. 359 § 2 oraz art. 481 § 2 wskazuje mechanizm obliczania stóp procentowych. Wysokość odsetek ustawowych kapitałowych i odsetek ustawowych za opóźnienie określonych w kodeksie cywilnym wynoszą w 2025 r. tyle, ile wynika z sumy stopy referencyjnej NBP powiększonej o odpowiedni margines procentowy. Warto przy tym pamiętać, że maksymalna wysokość odsetek za opóźnienie nie może w stosunku rocznym przekraczać dwukrotności wysokości odsetek ustawowych.

Oznacza to, że nawet jeśli strony umowy próbują określić wyższe odsetki wynikające z czynności prawnej, ich wysokość nie może przekroczyć pułapów ustalonych przez ustawodawcę. Ma to na celu ochronę dłużników przed nadmiernie wygórowanym oprocentowaniem oraz zapewnienie równowagi w obrocie gospodarczym.

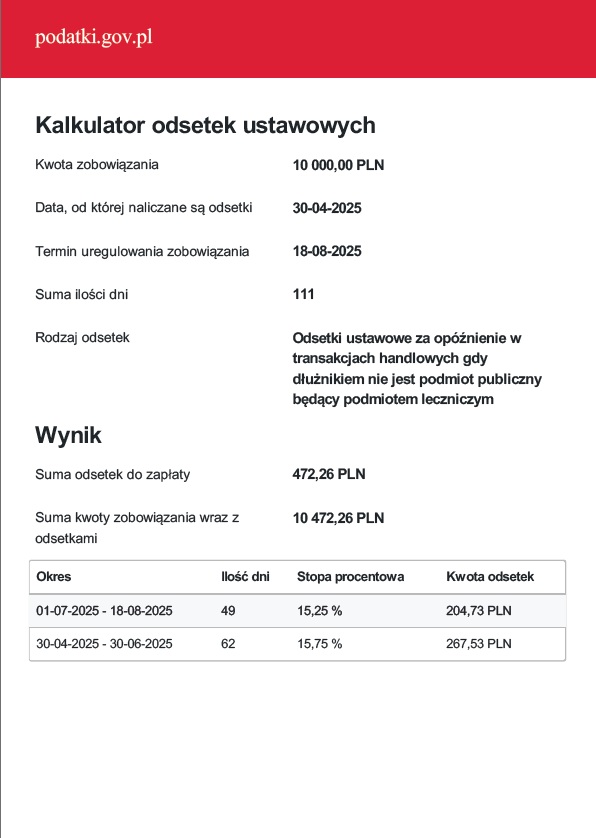

| Przykład Pan Jan, który prowadzi działalność w sektorze HoReCa, nie uregulował w terminie zobowiązania w wysokości 10 000 zł z tytułu dostawy wyposażenia gastronomicznego. Odsetki ustawowe za opóźnienie zostały naliczone od 30 kwietnia 2025 r. do 18 sierpnia 2025 r.: – w okresie od 30.04.2025 do 30.06.2025 obowiązywała stopa procentowa 15,75%, co dało 267,53 zł odsetek za 62 dni; – następnie od 01.07.2025 do 18.08.2025 obowiązywała już niższa stopa – 15,25%, co przy 49 dniach opóźnienia dało 204,73 zł. Łącznie wierzycielowi przysługuje 472,26 zł tytułem odsetek. |

Podsumowanie

Nowe stawki odsetek ustawowych, które obowiązują od 3 lipca 2025 r., mają realne przełożenie na codzienną praktykę finansową. Dla przedsiębiorców oznacza to konieczność aktualizacji dokumentów księgowych, umów i kalkulacji opłacalności transakcji. Wierzyciele muszą liczyć się z niższymi przychodami z tytułu opóźnionych płatności, natomiast dłużnicy mogą odczuć ulgę w przypadku, gdy nie są w stanie terminowo uregulować zobowiązań.

Zmiana ta nie dotyczy wyłącznie firm – również osoby prywatne, które mają zaległości podatkowe lub zaciągnięte kredyty, muszą brać pod uwagę nową wysokość odsetek ustawowych. W praktyce oznacza to, że każda transakcja, każde opóźnienie i każdy kontakt z fiskusem wymaga weryfikacji obowiązujących w 2025 r. stawek odsetek ustawowych, aby uniknąć błędów księgowych i niepotrzebnych kosztów.