Emil Zelma

Dokumenty OT oraz LT to podstawa, jeśli chodzi o dowody księgowe w przedsiębiorstwie, w którym wykorzystuje się środki trwałe. Jakie informacje powinny zawierać te dowody księgowe oraz kiedy się je sporządza?

Spis treści

ukryj

Środki trwałe – co to jest? Podstawowe informacje

Prawną definicję środka trwałego można znaleźć w ustawie z dn. 29 września 1994 r. o rachunkowości, a konkretnie – w art. 3 u. 1 par. 15:

„rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Zalicza się do nich w szczególności:

a) nieruchomości – w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego,

b) maszyny, urządzenia, środki transportu i inne rzeczy,

c) ulepszenia w obcych środkach trwałych,

d) inwentarz żywy„.

Zgodnie z obowiązującymi przepisami, środki trwałe to składniki majątku firmowego przeznaczone do użytkowania przez okres dłuższy niż rok. Do tej kategorii zaliczają się m.in.:

- maszyny,

- sprzęt biurowy,

- pojazdy,

- nieruchomości.

Przedsiębiorca może uwzględnić jako środek trwały zarówno przedmioty nabyte przed rozpoczęciem działalności gospodarczej, jak i te zakupione specjalnie z myślą o prowadzeniu firmy.

Jeśli wartość zakupionego przedmiotu nie przekracza 10 000 zł, właściciel firmy ma możliwość wyboru. Może on od razu ująć wydatek w kosztach lub rozliczać go stopniowo poprzez odpisy amortyzacyjne. Natomiast w przypadku zakupu przekraczającego tę kwotę, obowiązujące regulacje nie dają już pola manewru – taki przedmiot musi zostać wpisany do ewidencji środków trwałych. Do tego wykorzystuje się tzw. dokument OT.

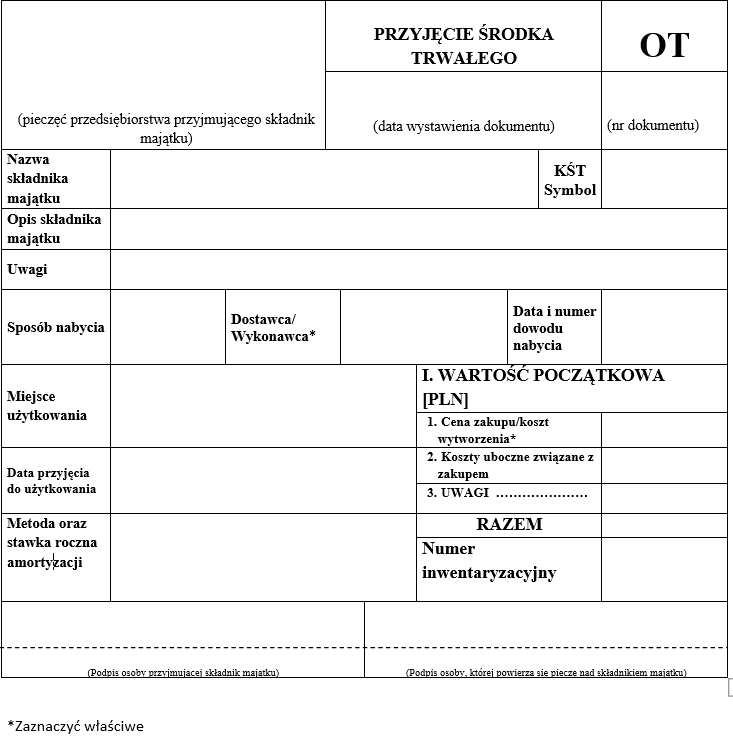

Dokument OT – przyjęcie środka trwałego do użytkowania

Dokument OT jest dowodem księgowym potwierdzającym przyjęcie nowego środka trwałego do użytkowania w danym przedsiębiorstwie. OT sporządza się niezależnie od tego, czy środek trwały został zakupiony lub wytworzony we własnym zakresie. Bez tego dokumentu nie można rozpocząć naliczania odpisów amortyzacyjnych.

Copowinien zawierać dokument OT – dokument przyjęcia środka trwałego?

Prawidłowo sporządzony dokument OT to dowód księgowy, który powinien zawierać określone informacje dotyczące środka trwałego. Oto dane, które powinien zawierać OT:

- wartość początkowa środka trwałego;

- numer inwentarzowy środka trwałego;

- oznaczenie dokumentu źródłowego, który potwierdza nabycie lub wytworzenie tego składnika majątku (zwykle jest to faktura VAT);

- data pozyskania środka trwałego;

- data przyjęcia składnika majątku do używania;

- data wystawienia dokumentu;

- opis techniczny oraz nazwa środka trwałego;

- dane dostawcy oraz samego przedsiębiorstwa, które przyjęło bądź wytworzyło środek trwały;

- podpisy osób odpowiedzialnych za:

- sporządzenie dokumentu,

- przyjmuje dany składnik majątku;

W praktyce jest to pracownik, którego upoważni pracodawca, lub sam przedsiębiorca;

- numer KŚT;

- stawka procentowa oraz metoda amortyzacji.

Przykładowy formularz dokumentu OT może wyglądać następująco:

| Ważne Klasyfikacja Środków Trwałych to uporządkowany wykaz obiektów zaliczanych do środków trwałych, wykorzystywany w celach ewidencyjnych, do określania stawek amortyzacji oraz prowadzenia analiz statystycznych. KŚT Składa się z następujących grup (dzieli się je na bardziej szczegółowe podgrupy): – 0 – grunty – 1 – budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i spółdzielcze własnościowe prawo do lokalu mieszkalnego – 2 – obiekty inżynierii lądowej i wodnej – 3 – kotły i maszyny energetyczne – 4 – maszyny, urządzenia i aparaty ogólnego zastosowania – 5 – maszyny, urządzenia i aparaty specjalistyczne – 6 – urządzenia technicznie – 7 – środki transportu – 8 – narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane – 9 – inwentarz żywy |

Sporządzenie OT uprawnia do przyjęcia konkretnego składnika do majątku trwałego przedsiębiorstwa.

Dokument LT – likwidacja środka trwałego, który był wykorzystywany w przedsiębiorstwie

Również likwidacja środka trwałego nie może odbyć się bez odpowiednich formalności. Dokument LT to dowód księgowy, który wykorzystuje się w przeciwnej sytuacji w porównaniu z OT. Mowa tu o likwidacji lub zbyciu środka trwałego, który wykorzystywało przedsiębiorstwo. Innymi słowy, LT to dokument poświadczający formalne wycofanie składnika majątku z obiegu. Znajdują się na nim właściwie te same informacje, co w przypadku OT.

Dokument LT wystawia się nie tylko w przypadku sprzedaży środka trwałego – sporządzenie tego dokumentu jest konieczne również w przypadku:

- nieodpłatnego przekazania środka trwałego (darowizny),

- zagubienia,

- trwałego uszkodzenia.

Niezależnie od przyczyny wycofanie środka trwałego z użycia musi być udokumentowane za pomocą LT.

| Ważne Wbrew pozorom, sporządzenie LT nie oznacza natychmiastowego wykreślenia środka trwałego z ewidencji firmowej. Nawet po wystawieniu dokumentu LT dany składnik figuruje w ewidencji aż do końca miesiąca, w którym dokonano ostatniego odpisu amortyzacyjnego. Dopiero po jego wykonaniu środek trwały zostaje faktycznie wykreślony z ewidencji. |

Podsumowanie

Dokumenty OT oraz LT to podstawowe dowody księgowe stosowane w odniesieniu do środków trwałych. W pewnym sensie odzwierciedlają one „cykl życia” środka trwałego w danym przedsiębiorstwie. Sporządzenie OT/LT jest niezbędne z punktu widzenia rzetelności ewidencji księgowej (dotyczy to w szczególności odpisów amortyzacyjnych oraz ewidencji środków trwałych).