Anna Kruk

Jak wystawić rachunek? To pytanie mogą zadawać sobie przedsiębiorcy, na których przepisy nie nakładają obowiązku wystawienia faktury do transakcji, a także osoby fizyczne, np. pracujące na umowach cywilnoprawnych. Sprawdź, jakie obowiązkowe elementy powinien zawierać rachunek, w jakim terminie go wystawić i jak długo przechowywać.

Jak wystawić rachunek – obowiązkowe dane na rachunku

Informacje o tym, jak wystawić rachunek, czyli jakie dane powinny znaleźć się na takim dokumencie, zostały określone w § 14 rozporządzenia Ministra Finansów z dnia 22.08.2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach (Tekst jednolity Dz. U. z 2021 r. poz. 703).

Obowiązkowe dane na rachunku to:

1) imiona i nazwiska (nazwa albo firma) oraz adresy sprzedawcy i kupującego bądź wykonawcy i odbiorcy usługi;

2) data wystawienia i numer kolejny rachunku;

3) określenie rodzaju i ilości towarów lub wykonanych usług oraz ich ceny jednostkowe;

4) ogólna suma należności wyrażona liczbowo i słownie;

Jeśli rachunek zaginął lub został zniszczony, ponownie wydrukowany dokument powinien zawierać oznaczenie „Duplikat” i datę wystawienia duplikatu.

Kto może wystawiać rachunki?

System, w którym czynni podatnicy VAT wystawiają faktury, a nieVAT-owcy – rachunki, nie istnieje już od 2014 roku. Podatnicy zwolnieni z VAT zasadniczo nie muszą dokumentować transakcji fakturami. Jeśli jednak nabywca żąda wydania dowodu sprzedaży, nie będzie to rachunek, lecz właśnie faktura. Nie ma przy tym znaczenia, jak zostanie nazwana – musi jednak zawierać dane i spełniać wymogi wyznaczone przez ustawodawcę dla faktur.

Rachunek mogą wystawiać wszyscy przedsiębiorcy, na których przepisy nie nakładają obowiązku wystawienia faktury. Rachunki wystawiają też osoby nieprowadzące działalności gospodarczej, osiągające przychody w ramach umowy zlecenia lub umowy o dzieło. Dodatkowo dokumenty tego typu mogą wystawiać osoby zarabiające w branży naukowej, trenerskiej, artystycznej, literackiej, oświatowej i publicystycznej.

Terminy: wystawienie i przechowywanie

Rachunek należy sporządzić w ciągu 7 dni od dnia dokonania dostawy towaru lub wykonania usługi. Dotyczy to sytuacji, gdy żądanie wystawienia rachunku zostało przekazane przedsiębiorcy przed dostawą towaru lub świadczeniem usługi. Jeśli żądanie nastąpiło po tym zdarzeniu, rachunek trzeba wystawić w ciągu 7 dni od dnia zgłoszenia. Przy czym prawo nabywcy do żądania obowiązuje do 3 miesięcy od wydania towaru lub wykonania usługi.

Podobnie jak inne dowody sprzedaży, rachunki należy przechowywać przez okres 5 lat. Termin ten liczymy od końca roku kalendarzowego, w którym wystawiono dokument. Rachunki należy przechowywać w kolejności ich wystawiania.

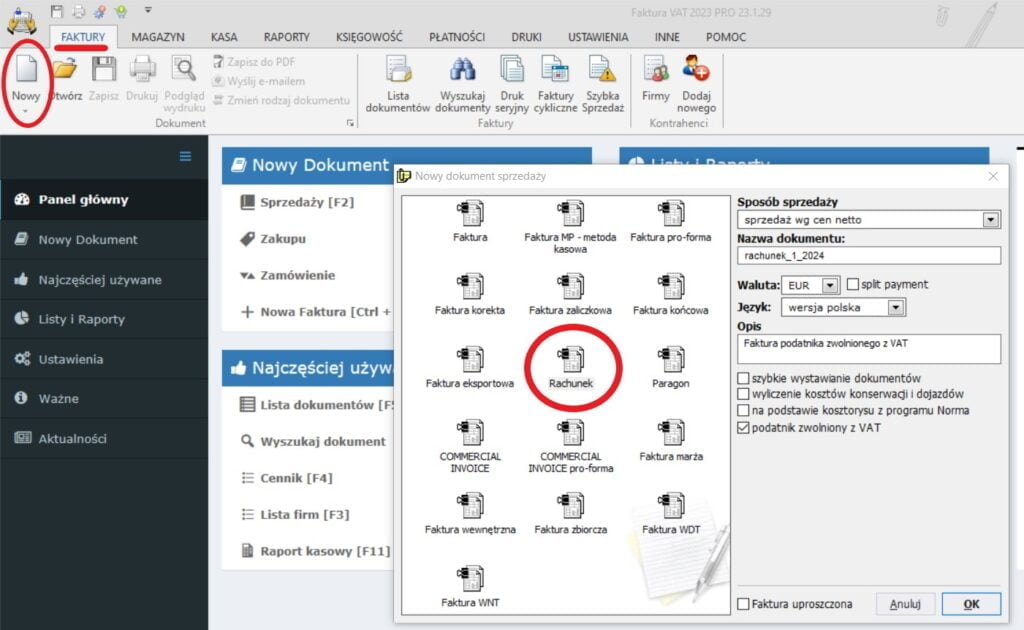

Jak wystawić rachunek w programie Faktura VAT 2026?

Wystawianie dokumentów okazuje się znacznie prostsze przy wykorzystaniu funkcjonalnego oprogramowania do zarządzania sprzedażą. W cenionym przez małych i średnich przedsiębiorców programie Faktura VAT 2026 wystarczy z górnego paska wybrać zakładkę „Faktury”, następnie kliknąć ikonkę „Nowy” -> „Sprzedaży” i z uzyskanego okna wybrać symbol rachunku.

Po zatwierdzeniu pojawi się czytelny edytor, w którym można wygodnie i szybko wystawić rachunek.