Emil Zelma

Opłaty skarbowe i urzędowe są dokonywane np. w celu uzyskania zezwolenia czy złożenia pełnomocnictwa. Czy takie opłaty można zaliczyć do podatkowych kosztów uzyskania przychodu? A jeśli tak – w jaki sposób należy je udokumentować oraz zaksięgować w ewidencji rachunkowej?

Spis treści

ukryj

Opłaty skarbowe i urzędowe. Podstawowe informacje na ich temat

Opłaty skarbowe i urzędowe, które są na co dzień wnoszone przez przedsiębiorców, to nieodłączna część prowadzenia działalności gospodarczej. Najczęściej wnosi się je przy:

- składaniu pełnomocnictw do urzędów,

- uzyskiwaniu koncesji, zezwoleń, licencji na prowadzenie niektórych rodzajów działalności.

| Przykład – ile wynoszą opłaty urzędowe? Oto przykładowe koszty: – potwierdzenie za zgodność kopii dokumentów z oryginałem – 5 zł za każdą stronę, – potwierdzenie zarejestrowania podatnika VAT jako podatnika czynnego lub zwolnionego – 170 zł, – złożenie dokumentu, który potwierdza udzielenie pełnomocnictwa – 17 zł. Takie opłaty mogą dotyczyć również wniosków o wydanie niektórych zaświadczeń czy zgód wymaganych w toku realizacji inwestycji. Opłaty te, choć zwykle mają niewielką wartość, są jednak obligatoryjne i podlegają ewidencji księgowej jako koszty operacyjne. |

Opłata skarbowa musi być powiązana z działalnością gospodarczą

Zgodnie z przepisami ustawy o podatku PIT, w szczególności z art. 22 ust. 1 „kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów”. Z kolei w art. 23 można znaleźć listę takich wydatków, które nie mogą być uznane za koszty podatkowe pomniejszające podstawę opodatkowania (i to nawet w sytuacji, gdy zostały poniesione w związku z działalnością). W art. 23 nie znajdują się jednak opłaty urzędowe oraz skarbowe. Taki stan rzeczy oznacza, że jeśli mają one związek z prowadzonym biznesem, to możemy zaliczyć je do KUP.

Poniesienie opłaty to nie wszystko – aby można było ją zaliczyć do kosztów podatkowych, trzeba ją udokumentować

Aby było to jednak możliwe, trzeba odpowiednio udokumentować wydatek. Jeśli chodzi o wpłaty dokonywane bezpośrednio w kasie właściwego urzędu skarbowego (wciąż jeszcze można się z tym spotkać), podatnik otrzymuje pokwitowanie. Można wykorzystać je w ewidencji księgowej jako dowód poniesienia wydatku. Równie prosto wygląda sytuacja w przypadku przelewu bankowego, ponieważ wystarczy wówczas potwierdzenie generowane w aplikacji banku.

Nie ma tu znaczenia, czy wpłata została zrealizowana:

- osobiście,

- przez pełnomocnika,

- automatycznie z rachunku firmowego.

Decydujące jest to, czy dowód zapłaty zawiera takie informacje jak dane pozwalające określić cel uiszczenia danej opłaty, wysokość opłaty oraz datę poniesienia wydatku.

Opłaty skarbowe i urzędowe. Jak zaksięgować w KPiR i pełnych księgach?

Jak należy poprawnie zaksięgować opłatę skarbową czy urzędową w ewidencji księgowej firmy? W przypadku Księgi Przychodów i Rozchodów (KPiR) należy do tego wykorzystać kolumnę nr 13, ponieważ opłaty te nie zaliczają się do kosztów zakupu materiałów/towarów. Takie wydatki z punktu widzenia KPiR to tzw. pozostałe wydatki związane z działalnością.

Księgowanie opłat skarbowych i urzędowych w pełnych księgach rachunkowych również nie jest skomplikowanym zadaniem. Wykorzystuje się do tego konto 403 – „Podatki i opłaty”. Jest to konto zespołu czwartego, które służy do ewidencji niemal wszystkich opłat publicznoprawnych niebędących podatkiem dochodowym czy VAT. A zatem, ujmuje się tu między innymi:

- opłaty skarbowe od pełnomocnictw,

- opłaty sądowe,

- opłaty administracyjne,

- opłaty ponoszone w celu uzyskania zezwoleń.

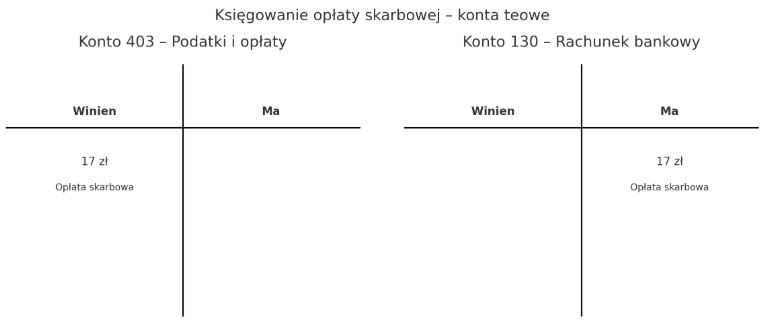

Konto 403 – „Podatki i opłaty” obciąża się w momencie poniesienia kosztu, a po stronie Ma ujmuje się rozrachunki lub kasowe rozliczenie wydatku.

| Przykład Spółka Inglos sp. z o.o. złożyła w maju 2025 r. w urzędzie pełnomocnictwo. W związku z tym należało wnieść opłatę skarbową w wysokości 17 zł. Wpłata została dokonana przelewem z firmowego rachunku bankowego. W takiej sytuacji schemat księgowania wygląda następująco – na dzień poniesienia kosztu (np. opłaty): – Wn 403 – Podatki i opłaty: 17 zł, – Ma 130 – Rachunek bankowy: 17 zł. |

Zwrot opłaty urzędowej a koszty księgowe i podatkowe – kiedy można ubiegać się o zwrot i co z księgowaniem?

W określonych sytuacjach możliwe jest ubieganie się o zwrot opłaty skarbowej. Dzieje się tak np. wtedy, gdy dana czynność urzędowa nie została zrealizowana lub opłata została wniesiona nienależnie. Wówczas, jeśli dopuszczają to przepisy, przedsiębiorca ma prawo złożyć wniosek o zwrot do odpowiedniego organu, wskazując następujące kwestie:

- data wpłaty,

- wysokość wpłaty,

- przyczyna ubiegania się o zwrot.

Zapisy księgowe należy skorygować w momencie otrzymania zwrotu.

Opłaty skarbowe a VAT

Opłaty skarbowe i urzędowe nie podlegają podatkowi VAT. A zatem, są one neutralne z punktu widzenia podatku od towarów i usług – nie można odliczyć od nich VAT naliczonego. Wydatki z tego tytułu nie pojawią się więc deklaracjach vatowskich. Są one istotne jedynie w rozliczeniu podatku dochodowego.

Podsumowanie

Opłaty skarbowe i urzędowe mogą być podatkowym kosztem uzyskania przychodu w sytuacji gdy są one związane z prowadzoną działalnością gospodarczą, a przedsiębiorca może je odpowiednio udokumentować. Należy ująć te opłaty w kolumnie nr 13 podatkowej Księgi Przychodów i Rozchodów lub – w przypadku prowadzenia pełnych ksiąg rachunkowych – na koncie nr 403 „Podatki i opłaty”. Poniesienie tych opłat umożliwia podatnikowi zmniejszenie podstawy opodatkowania PIT/CIT. Opłaty skarbowe i urzędowe są neutralne na gruncie VAT.