Anna Kruk

Mała księgowość to uproszczona forma prowadzenia księgowości, oparta o podatkową księgę przychodów i rozchodów lub ewidencję przychodów ryczałtowca. Sprawdź, jakie kryteria trzeba spełnić, aby móc rozliczać się w taki sposób oraz jak prawidłowo prowadzić małą księgowość.

Spis treści

ukryj

Dla kogo mała księgowość?

Mała księgowość przeznaczona jest dla małych i mikroprzedsiębiorców. Po spełnieniu kryterium przychodowego, mogą ją prowadzić jednoosobowe działalności osób fizycznych, spółki cywilne, spółki jawne i spółki partnerskie.

Ważne! Małej księgowości nie mogą prowadzić spółki z o.o., spółki akcyjne, spółki komandytowe oraz spółki komandytowo-akcyjne. Dla tego rodzaju pomiotów odpowiednia formą księgowości są księgi handlowe, czyli tzw. pełna księgowość.

Aby móc korzystać z księgowości uproszczonej, przychody podatnika nie mogą przekraczać kwoty 2 mln euro rocznie.

Limit do małej księgowości – ile wynosi w 2024 r.?

Aby przeliczyć limit do małej księgowości na polską walutę, należy wziąć pod uwagę średni kurs euro ogłoszony przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedzającego dany rok podatkowy.

Dnia 2.10.2023 r. kurs ten wynosił 4,6091 zł/euro (według tabeli nr 190/A/NBP/2023). Limit przychodów za 2023 r., decydujący o prowadzeniu możliwości korzystania z uproszczonej księgowości w 2024 r., wynosi więc: 9.218.200 zł (tj. 2.000.000 euro × 4,6091 zł/euro).

Ważne! Małą księgowość w 2024 r. mogą prowadzić podatnicy, których przychody w 2023 r. nie przekroczyły 9.218.200 zł.

Mała księgowość przy rozpoczęciu działalności – jak zgłosić?

Oczywiście prowadzenie małej księgowości można zgłosić już przy zakładaniu działalności gospodarczej. Większość uprawnionych do tego przedsiębiorców korzysta z tej możliwości. Podstawową formę zgłaszania uproszczonej księgowości jest wniosek CEIDG-1. Służy on także m.in. do zdeklarowania okresów rozliczeń (miesięcznych bądź kwartalnych).

Mała księgowość może zostać zgłoszona przez CEIDG za pomocą:

- wniosku online prze ePUAP (trzeba posiadać Profil Zaufany lub podpis kwalifikowany

- wydrukowanego wniosku online, podpisanego odręcznie i złożonego bezpośrednio w urzędzie miasta lub gminy;

- wypełnionego ręcznie na formularzu złożonym w urzędzie miasta lub gminy;

- wniosku w formie listownej na adres urzędu miasta lub gminy (konieczny jest podpis potwierdzony notarialnie)

Jak prowadzić uproszczoną księgowość – KPiR

Najczęściej wybieraną formą uproszczonej księgowości jest podatkowa księga przychodów i rozchodów. To prosta ewidencja, w której wykazuje się koszty i przychody przedsiębiorstwa. KPiR pozwala w łatwy i szybki sposób wyliczyć podatek dochodowy – opłacany według skali podatkowej lub jako podatek liniowy.

Koszty w KPiR można ujmować metodą memoriałową lub uproszczoną. Mała księgowość w formie KPiR może być prowadzona w formie elektronicznej lub papierowej. Przy czym obecnie pierwszy sposób jest zdecydowanie chętniej wybierany.

Przedsiębiorca wybierający tę formę małej księgowości musi założyć KPiR na dzień 1 stycznia danego roku lub w dniu rozpoczęcia działalności gospodarczej.

Ryczałt od przychodów ewidencjonowanych

Mała księgowość może też przybrać formę uproszczonej ewidencji – dotyczy to podatników rozliczających się ryczałtem od przychodów ewidencjonowanych. Funkcjonuje szereg stawek podatku dochodowego w tym wypadku, a są one zależne od rodzaju wykonywanych czynności. Warto przy tym pamiętać, że nie każda firma ma do tego prawo.

W ryczałcie od przychodów ewidencjonowanych, jak sama nazwa wskazuje, ujmujemy tylko przychody. Ta forma rozliczeń pozbawia firmę prawa do uwzględniania kosztów podatkowych.

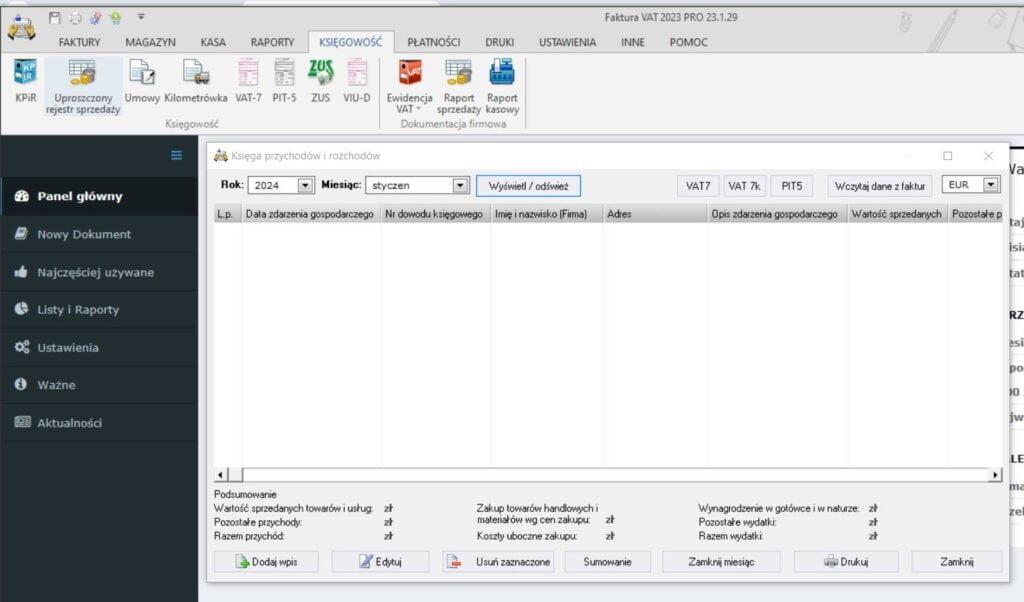

Mała księgowość w programie Faktura VAT 2026

Funkcjonalny program finansowo-księgowy Faktura VAT 2026 PRO pozwala na prowadzenie małej księgowość – zarówno w formie KPiR, jak i ryczałtu. Aby uruchomić odpowiednie funkcje, z górnego paska menu wybierz „Księgowość”. Masz tu do wyboru: KPiR, uproszczony rejestr sprzedaży, ale też np. ewidencje VAT. Po kliknięciu na daną ikonę uzyskasz czytelny edytor do prowadzenia małej księgowości: