Anna Kruk

Sprzedaż usług do UE to dobry sposób na rozszerzenie działalności i pozyskanie nowych klientów. Należy jednak pamiętać, że współpraca z firmami zagranicznymi to nieco inny model rozliczeń. Wiąże się też z pewnymi obowiązkami. Sprawdź, jak prawidłowo rozliczyć sprzedaż usług do krajów Unii Europejskiej.

Sprzedaż usług do UE wymaga rejestracji

Zanim skierujesz swoją ofertę do unijnych potencjalnych kontrahentów, dopełnij obowiązku rejestracji do tzw. VAT-u unijnego. To ważne, ponieważ większość firm będzie cię sprawdzać w oficjalnym rejestrze, jeszcze zanim odpowie na twoją ofertę.

Sprzedaż usług do UE wymaga rejestracji do VAT UE także dlatego, że wymagają tego przepisy. Aby móc legalnie świadczyć usługi zagraniczne, złóż w urzędzie skarbowym formularz VAT-R. Wypełnij w nim część C. W odpowiedzi na złożony wniosek organ podatkowy nada tzw. NIP europejski. Nie różni się on od numeru, którym posługujesz się w Polsce. Posiada jednak prefiks identyfikujący kraj podatnika. W tym wypadku będzie to „PL”.

Ważne! Aby prowadzić sprzedaż usług do UE, musisz zarejestrować się do VAT UE niezależnie od tego, czy jesteś czynnym podatnikiem VAT, czy przedsiębiorcą korzystającym ze zwolnienia z tego podatku. Rejestracji musisz dokonać jeszcze przed wykonaniem pierwszej zagranicznej usługi.

Faktura dokumentująca sprzedaż usług do UE

Sprzedaż usług do UE musi zostać udokumentowana fakturą. Zakres danych na takiej fakturze zasadniczo pokrywa się z danymi dokumentów krajowych. Należy pamiętać o prawidłowym wskazaniu miejsca świadczenia usług (co omawiamy w dalszej części artykułu), ponieważ wpływa ono na sposób rozliczenia podatku.

Jeśli transakcja została dokonana na rzecz innego podatnika, dokument ten musi zawierać NIP-y europejskie sprzedawcy i nabywcy. W przypadku, gdy miejscem opodatkowania jest kraj nabywcy, faktura nie musi zawierać stawki i kwoty VAT oraz innych informacji związanych z tym podatkiem. Dodatkowo faktura dokumentująca import usług nie musi zawierać odpustów i kwot rabatów. Należy jednak zawrzeć w niej adnotację o opodatkowaniu w kraju nabywcy.

Faktura dokumentująca sprzedaż usług do UE może być wystawiona w dowolnym języku: polskim, angielskim lub innym. Należy jednak pamiętać, że pozostający w dokumentacji polskiego podatnika dowód księgowy musi być sporządzony w języku polskim. By spełnić ten warunek, polscy przedsiębiorcy często wystawiają dwie wersje dokumentu: polskiej na użytek księgowy oraz w obcym języku dla kontrahenta.

Rozliczenie VAT – znaczenie miejsca świadczenia usług

Przedsiębiorca prowadzący sprzedaż usług do UE, musi znać zasady ustalania miejsca świadczenia usług. Zasadniczo przy wewnątrzwspólnotowym świadczeniu usług miejsce opodatkowania jest tam, gdzie ich nabywca ma siedzibę. Dotyczy to sytuacji, gdy usługobiorcą jest inny podmiot gospodarczy.

Wyjątek stanowią usługi:

- związane z nieruchomościami,

- transportowe (również transport morski i lotniczy),

- kulturalne,

- sportowe i edukacyjne,

- turystyczne,

- restauracyjne i cateringowe.

Inaczej należy ustalić miejsce świadczenia usługi, jeśli sprzedaż usług do UE prowadzona jest na rzecz osoby fizycznej nieprowadzącej działalności gospodarczej. W takim wypadku miejscem świadczenia usługi jest kraj usługodawcy. Taką usługę należy opodatkować zgodnie ze stawką VAT obowiązującą w Polsce i rozliczyć się z polskim fiskusem.

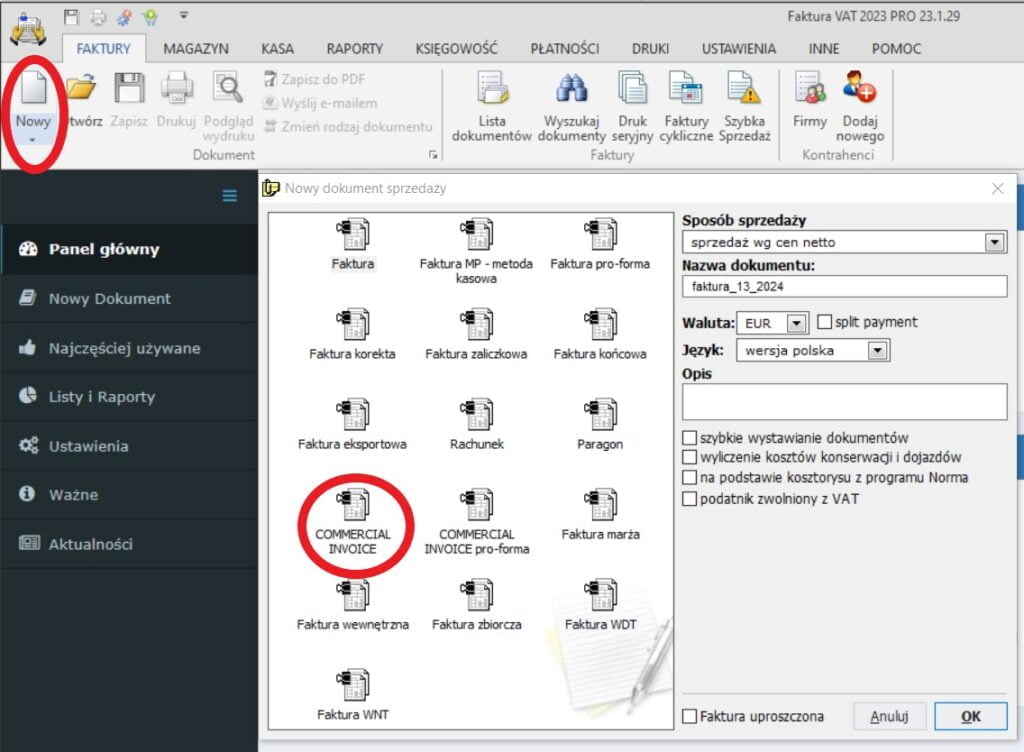

Faktura europejska w programie Faktura VAT 2026

Wystawianie faktury dokumentujących sprzedaż usług do UE jest znacznie prostsze, jeśli korzystasz z wygodnego programu finansowo-księgowego. Aby wystawić fakturę unijną w programie Faktura VAT 2026, z górnego paska menu wybierz „Faktury” -> „Nowy dokument” -> „Sprzedaży”. Następnie z uzyskanego okna wybierz „Commercial Invoice”. Fakturę europejską możesz wystawić w wybranym z sześciu dostępnych języków: