Anna Kruk

Zmiana stawki VAT na żywność wprost przełoży się na wzrost cen produktów spożywczych. Od sprzedawców natomiast będzie wymagała przeprogramowania kas fiskalnych, a w niektórych przypadkach być może też wystąpienia o nowe wiążące informacje stawkowe (WIS).

Już nie 0% – zmiana stawki VAT na żywność

Zerowa stawka VAT na żywność została wprowadzona 1 lutego 2022 roku. Decyzja rządu podyktowana była bardzo wysoką inflacją – na poziomie 9,2% w skali roku. Stawka 0% objęła podstawowe produkty spożywcze, takie jak mięso, pieczywo, warzywa, owoce czy produkty mleczne.

Pierwotnie obniżona stawka VAT miała obowiązywać tylko do końca 2023 r. Minister finansów zdecydował jednak o jej przedłużeniu do 31 marca 2024 r. Z upływem tego terminu rozporządzenie regulujące tę kwestię przestaje obowiązywać. Rząd zdecydował o nieprzedłużaniu obecnej preferencji. Zmiana stawki VAT na żywność wróci więc do wcześniejszej wysokości 5% od 1 kwietnia 2024 r.

Decyzja o powrocie do stawki VAT 5% na żywność podyktowana była spadkiem poziomu inflacji poniżej 6%.

Przeprogramowanie kas fiskalnych

Dla przedsiębiorców prowadzących sprzedaż produktów spożywczych zmiana stawki VAT na żywność oznacza przede wszystkim przeprogramowania systemów, z których korzystają. Dotyczy to zarówno kas fiskalnych, jak i oprogramowania do zarządzania sprzedażą, za pomocą którego firmy wystawiają faktury lub paragony z podłączonej drukarki fiskalnej.

Zmiana stawki VAT na żywność z 0% na 5% nie wymaga interwencji serwisanta – podatnik może sam przeprogramować swoją kasę fiskalną lub zmienić ustawienia w programie. Należy przy tym pamiętać, że zmiany muszą zostać wprowadzone w ściśle określonym czasie. Dnia 31 marca obowiązuje jeszcze stawka zerowa, natomiast już 1 kwietnia trzeba będzie ewidencjonować produkty spożywcze w stawce 5%.

O ile wzrosną ceny żywności od 1 kwietnia 2024 r.?

Obliczenie, o ile wzrosną ceny żywności w związku z powrotem do dawnej stawki VAT, jest proste. Wystarczy obecną cenę towaru netto pomnożyć przez aktualną stawkę VAT. W tym wypadku wystarczy mnożenie przez 1,05, aby uzyskać cenę końcową. Przykładowo za chleb, który obecnie kosztuje 4 zł, od 1 kwietnia 2024 r. konsument zapłaci 4,20 zł.

Koniec zerowego VAT na żywność a wiążąca informacja stawkowa (WIS)

Problemy mogą mieć podatnicy, którzy w czasie obowiązywania preferencyjnej stawki zerowej uzyskali tzw. wiążącą informację stawkową (WIS). Jak wskazuje art. 42h ustawy o VAT, WIS tracą moc po zmianie przepisów likwidujących zerową stawkę.

WIS to oficjalne potwierdzenie, że określony towar podlega konkretnemu kodowi klasyfikacji statystycznej (CN lub PKWiU), a co za tym idzie – konkretnej stawce VAT. Taka sytuacja nieraz miała miejsce z towarami o wątpliwej klasyfikacji. To np. piwa bezalkoholowe z wysokim udziałem procentowym soku, masy kajmakowe itp. Nie zostały one wprost wymienione w załączniku do ustawy, w związku z czym wzbudzały wątpliwości interpretacyjne w zakresie stosowanej stawki VAT.

Powrót do stawki VAT 5% może wymagać od tych przedsiębiorców wystąpienia o ponowne wydanie decyzji w sprawie WIS.

Zmiana stawki VAT na żywność w programie Faktura VAT 2026

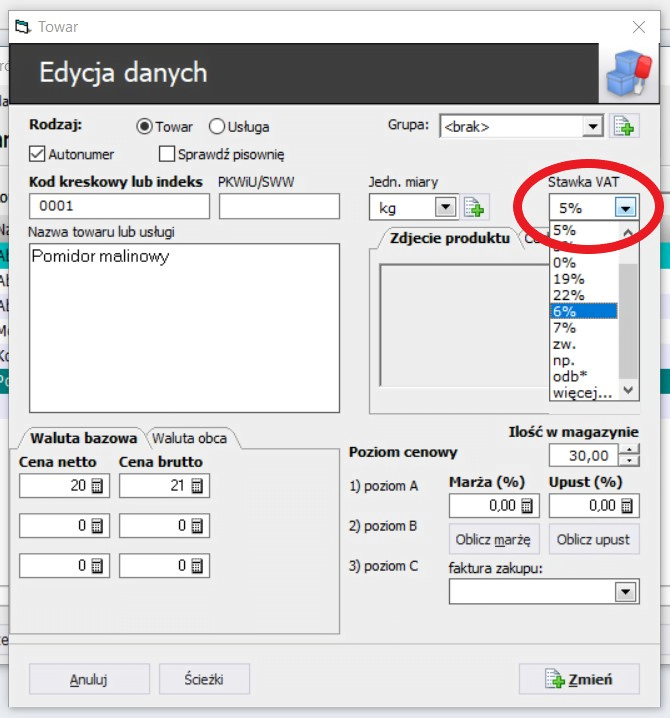

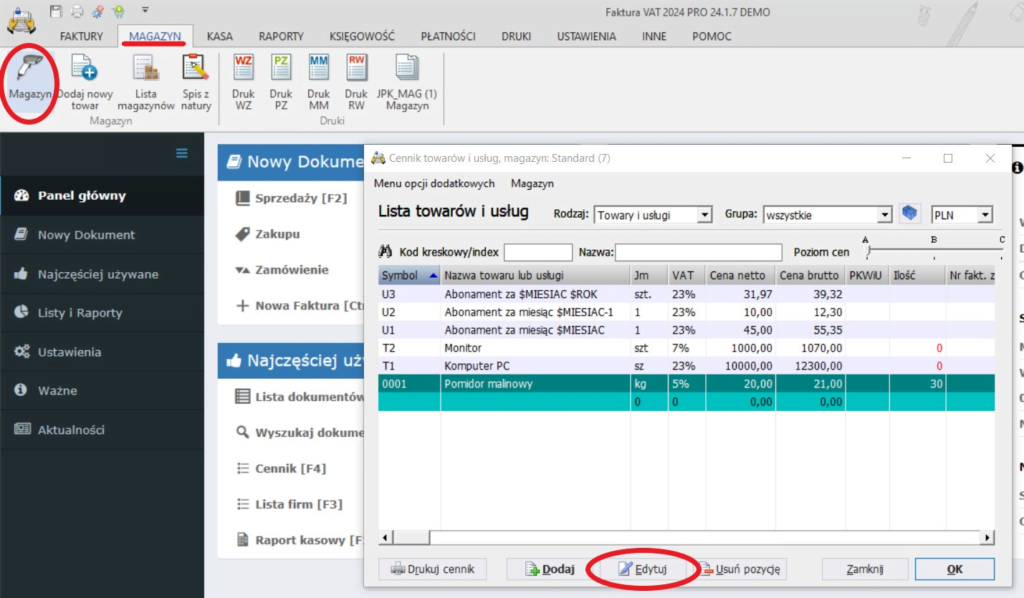

Jeśli korzystasz z funkcjonalnego oprogramowania do zarządzania sprzedażą, zmiana stawki VAT na żywność będzie szybka i bezproblemowa. Aby zrobić to w programie finansowo-księgowym Faktura VAT 2026, z górnego menu wybierz zakładkę „Magazyn”. Następnie kliknij znajdującą się po lewej stronie ikonę „Magazyn”. Pojawi się lista wprowadzonych w kartotekę towarów. Zaznacz wybraną pozycję i kliknij „Edytuj”.

Pojawi się okno, w którym możesz zmienić parametry towaru, w tym przypisaną mu stawkę VAT. Po wprowadzeniu modyfikacji stawki z 0% na 5% kliknij „Zmień”.